今回のテーマは前回に引き続き、文部科学省が公開している「諸外国の教育統計」についてです。(公表されているデータはこちら)

今回はアメリカ合衆国の大学の収入構成の比較を見てみたいと思います。

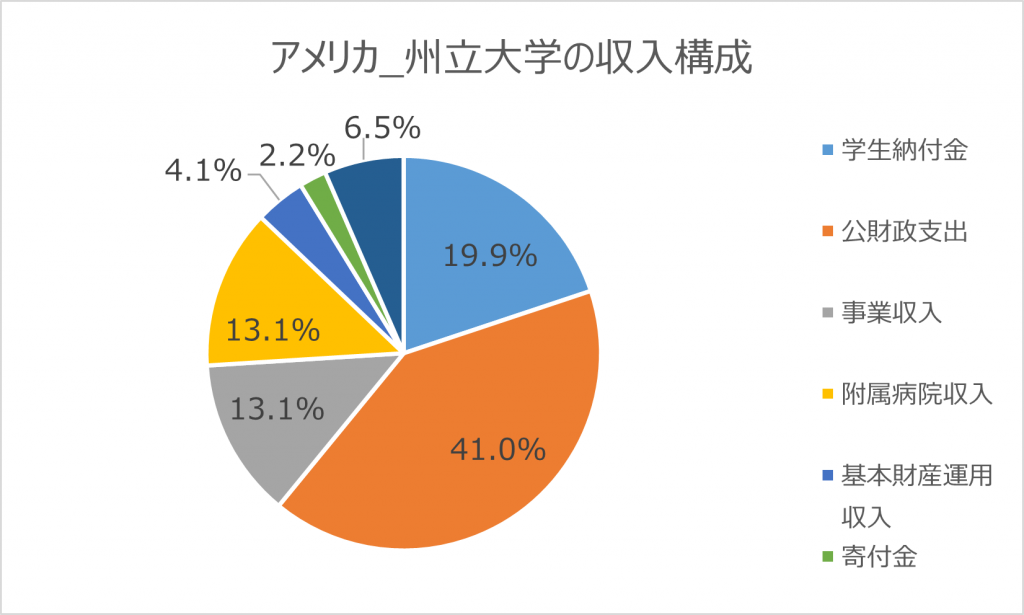

まずは州立大学から。病院を有していない州立大学もあるでしょうから、大学によっては若干異なるでしょうがそれにしてもバランスが良くないですか。事業収入が何を含んでいるのかは別にリサーチが必要ですが、全体の約1割、附属病院収入も約1割。運用収入、寄付金も割合は少ないですが、手枷足枷のある日本の国公立大学と比較するとちゃんとマネジメントが出来ていそうな印象を受けます。(日本の国立大学法人も資産運用については徐々にその手枷足枷も取れてきつつあります。でもまだ足りませんが)

出典:文部科学省「諸外国の教育統計」令和3(2021)年度版より作成

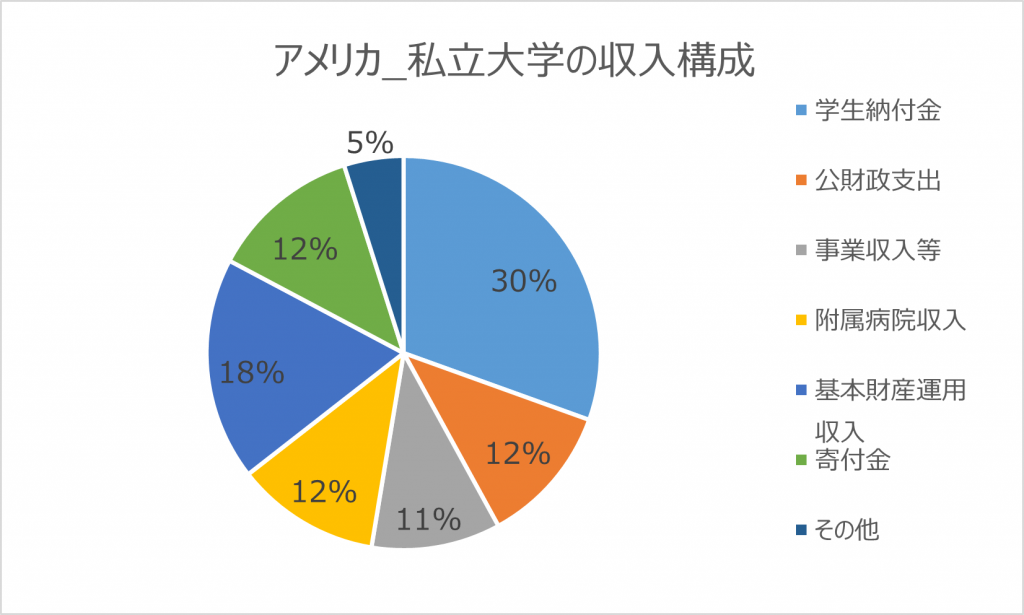

次にアメリカ合衆国の私立大学の収入構成です。実はこれに一番興味がありました。物凄いバランスの良さに見えますが、どうでしょうか。公財政支出が約1割なのは他の収入がしっかりと割合としてたっているからなのでしょうね。日本の大学と大きく異なるのは、基本財産運用収入と寄付金。それぞれ約2割と約1割。これもむかーし何かの記事を見ただけの記憶しかないのですが、資産運用と寄付金募集にはそれぞれ別働部隊が揃っており、プロフェッショナルを雇用しているそうです。日本のように事務局で片手間でやっているのとではそもそも本気度が違うのだなぁと思った記憶があります。アメリカ合衆国の私立大学については別途リサーチしてみたいと思います。

出典:文部科学省「諸外国の教育統計」令和3(2021)年度版より作成

今回、統計資料からも財産運用と寄付金収入が1割以上あるのを見ると私立大学は企業並みにマネジメントされているような印象を受けました。これも経営のプロが理事会に入ってきちんとマネジメントされているのでしょうね、きっと。日本の場合も、国際基督教大学のように元IBMの北城恪太郎氏が理事長をされていたり、静岡産業大学の大坪檀氏が理事長をされていたりと元経営者の方が法人のトップをされている事例はありますが、圧倒的に元教員もしくは創設者一族が就任されている事例の方が多いと思われます。マネジメントの巧拙は人物に依るので一概に言えるものではありませんが、収入構成から見る大学運営も興味深いです。

最後まで読んでいただき、ありがとうございました。

今後ともどうぞよろしくお願いいたします。

0件のコメント