今回のテーマは前回に引き続き、文部科学省が公開している「諸外国の教育統計」についてです。(公表されているデータはこちら)

今回は大学の収入構成の比較を見てみたいと思います。

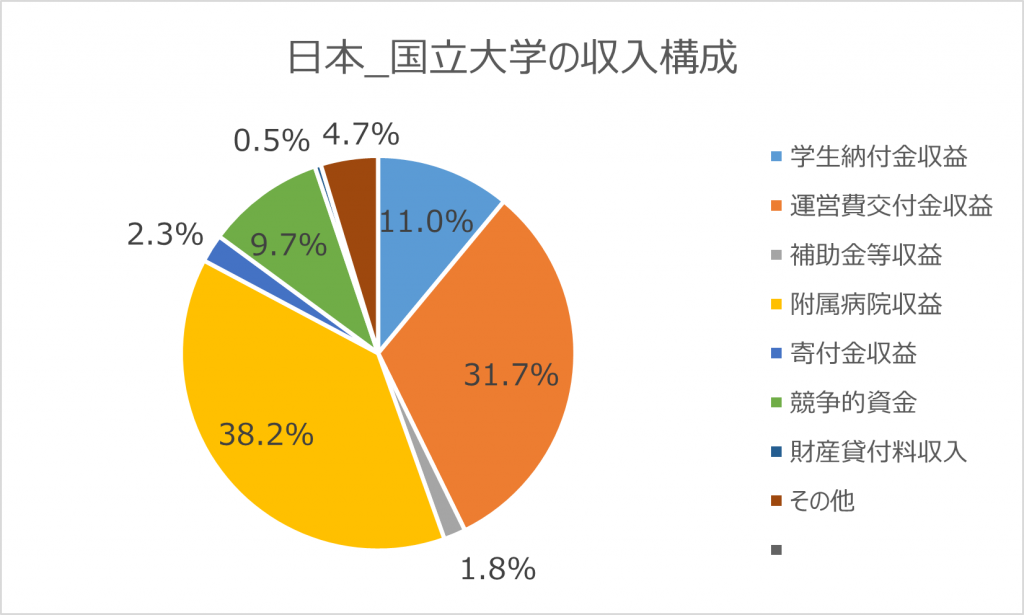

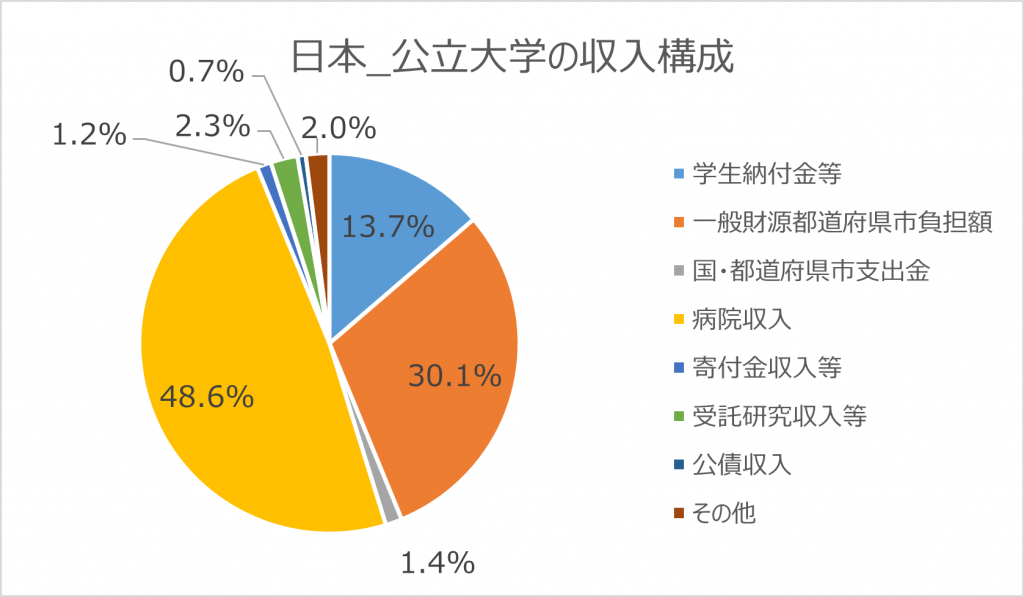

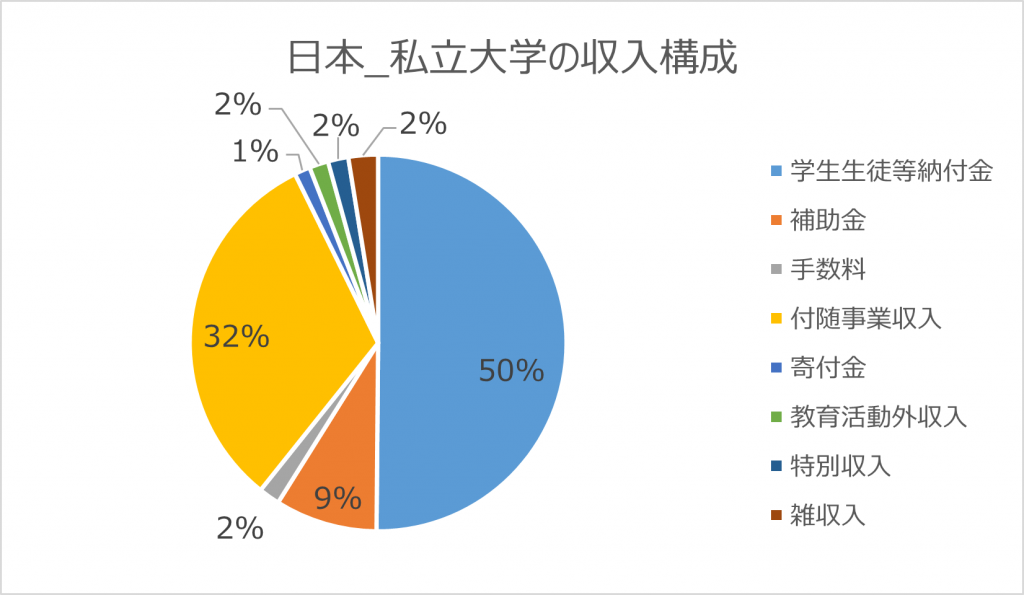

まずは日本から。

出典:文部科学省「諸外国の教育統計」令和3(2021)年度版より作成

国公立大学と私立大学の大きな違いは学生納付金ですね。ただし、私立大学の集計には注意が必要で、これには学校法人としての集計となりますので、高等学校以下を持っている学校法人も含まれますので、実際の私立大学の収入構成とは若干異なります。また、一見すると病院収入(私立大学の付随事業収入もこれにあたります)が多いですが、全ての大学が大学病院を有しているわけではありませんので、これも細かに見ていくと収入構成は大きく異なると思われます。これは私の感覚ですが、病院収入を除いた国公立大学の収入構成のうち、学生納付金収入と国等からの助成金の構成割合が30%未満と60%以上に対して、私立大学の場合は70%以上と30%未満という構成割合となり、ちょうど真逆であると捉えています。つまり、私立大学の場合、設置する法的根拠となる大学設置基準からもそうですが、ある一定の規模がないとそもそも成立しない構成になっていると捉えることもできます。そして、国立大学の場合は、国からの運営費交付金に依っていますから生殺与奪権を国に握られている構造は、法人化する前から基本的には変わっていないということです。

矢継ぎ早な政策にも対応していないと交付金の増減にそのまま反映されますので、否が応でも対応せざるを得ない。高邁な理念を掲げたとしても収入を他者に頼っているという根本的な課題を解決しない限り真の意味での独立はあり得ないということです。

勿論、そのことに気づいていて、現物資産を含め、リソースが豊富な国立大は動いていますし、1法人複数大学という設置形態も活用される動きも出始めています。

最後まで読んでいただき、ありがとうございました。

今後ともどうぞよろしくお願いいたします。

0件のコメント